個人事業主が法人化すると所得をいくら減らせるか?

2017/07/25

個人事業主として飲食店を経営している方は多いと思いますが、少しずつ利益が出てくるようになると法人化を検討するようになると思います。

個人事業主から、どのタイミングで法人化にするかということが課題の1つですが、法人化するメリットをキッチリと理解していないと、法人化にするベストなタイミングを逃してしまうことがあっても不思議ではありません。

そこで今回は、個人事業主から法人化するときのメリットの1つについて税理士が簡単に説明します。

法人化するメリットを意外に知らない個人事業主は多いと感じましたので、ご説明します。

給与所得控除とは?

個人事業主から法人化にするメリットは複数ありますが、そのメリットの1つに給与所得控除というものがあります。

個人事業主は必要経費が認められていますが、サラリーマンにとっての必要経費的なものが給与所得控除です。

個人事業主に必要経費が認められているにもかかわらず、サラリーマン(給与所得者)に必要経費が一切認められないとなると両者の間で不公平が生じます。

そこで、両者の不公平を解消するためのものとして、給与所得者の所得は給与所得控除の分だけ給与収入から控除することができることになっています。

給与所得=給与収入ー給与所得控除

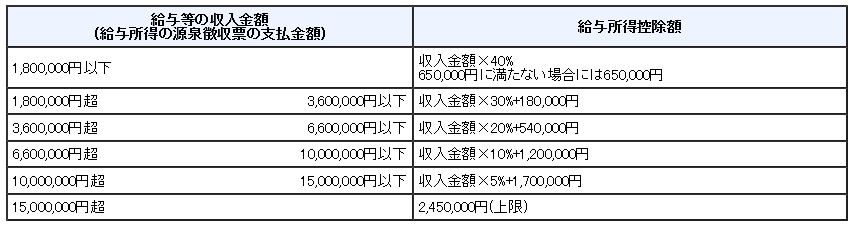

具体的に給与所得控除を見てみよう

上の説明だけでは、なかなかイメージが沸きにくいと思うので、簡単な例で説明します。

例えば年商1,200円で、必要経費が400万円の個人事業主Aがいたとします。この場合、事業所得は800万円です。

※ 800万円=1,200万円ー400万円

ここで個人事業主Aが法人化して、会社から給与として800万円を頂くことになりました。

このとき法人としての所得は

年商1,200万円ー給与800万円ー必要経費400万円=0

法人としての所得は0です。

個人事業主Aは給与収入800万円あります。上で説明したように給与収入がある場合には、給与所得控除の分だけ差引くことができます。

図のとおり、給与が800万円のときの給与所得控除は200万円です。

したがって、上の例では、個人事業主が法人化すると所得を200万円減らすことができます。

給与所得600万円=給与収入800万円ー給与所得控除200万円

この点について、意外に見落としている個人事業主の方が多いように感じたので今回改めて説明しました。

この記事が気に入ったら、シェアして頂けると嬉しいです!

レコメンド

-

1

1 -

飲食店の経営力を向上させるための財務コンサルティング

飲食店のポジショニング・マップ このポジショニング・マップについて簡単に説明しま ...

-

2

2 -

【保存版】日本政策金融公庫の融資を99%通した単純な9つの秘訣!実際に1000万借入れたコツ

起業したり、新規事業を開始する場合には融資・借入を望む方も多いことでしょう。資金 ...

-

3

3 -

飲食店経営における管理会計とKPIのキホン

誤解の多いところですが、会計には3種類あります。 その3つの会計とは、財務会計、 ...

-

4

4 -

【管理会計】飲食店の価格戦略~値下げが販売量に与える影響は?

飲食業に限らず、どの業種でも商品や、サービスを「いくら」に設定するかは簡単なこと ...

-

5

5 -

【管理会計】撤退戦略として閉店すべき店舗の判断基準は?

上場企業以外のほとんどの企業は、主に税務会計ベースでF/S・決算書を作成している ...