Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/fi-micata.co/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

起業したり、新規事業を開始する場合には融資・借入を望む方も多いことでしょう。資金調達を検討する場合、真っ先に思い浮かべる借入先は日本政策金融公庫ではないでしょうか。ここでは、日本政策金融公庫の融資審査を100%通過させるための秘訣を伝授します。

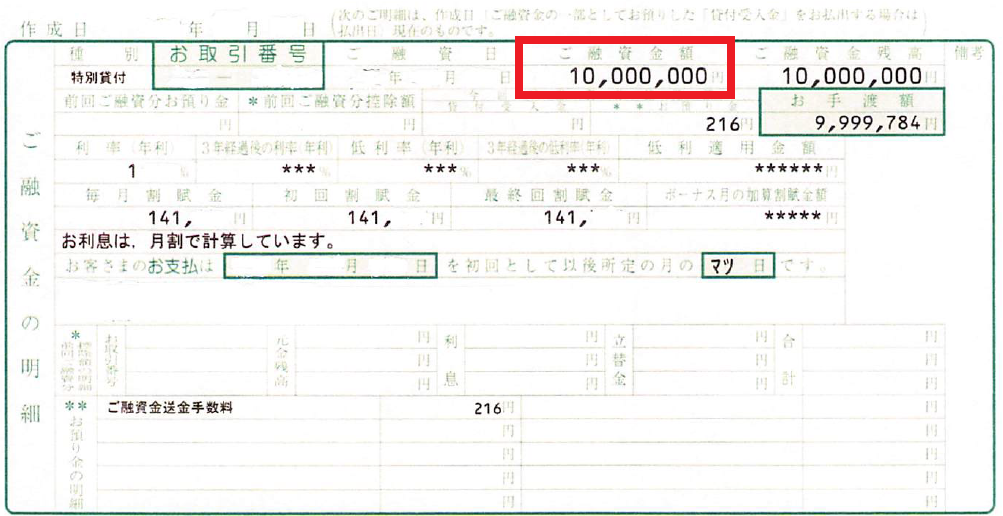

最初に、証拠として、実際に日本政策金融公庫から1000万円の融資を受けた際の返済予定表をアップします。

この1000万円はこれから紹介する9つの秘訣を実際に活用して、融資を受けた金額です。ご興味のある方は、是非、9つの秘訣をご覧ください。

Contents

日本政策金融公庫からの融資実行までの流れ

既に日本政策金融公庫から融資を受けた経験のある方であれば、説明せずともわかると思います。ただ中には、融資を受けたことがなく、融資実行までのフロー、具体的にどのような流れで会社やご自身の口座に借入金が入金されるかご存知ない方もいらっしゃると思いますので、融資実行のフローを確認します。

融資実行までの流れ

日本政策金融公庫からの融資実行のフローは概ねこのような流れになります。初めて日本政策金融公庫から融資を受ける方は、このフローをイメージしておきましょう。

※ ①の借入申込前に事前相談をすることもあります。

以下では、日本政策金融公庫から融資を受けるための9つの秘訣を1つづつ紹介します。

1.確実に融資を受けるための事業計画書の作成

日本政策金融公庫に融資の申し込みをする際は、必ず事業計画書を提出することになります。また創業の場合には、創業計画書も提出することになります。

事業計画書の提出を求められる大きな理由の1つは、貸付けたお金がきっちりと返済されるかどうかを確認するためです。貸し付けたお金は回収する必要があるので、事業計画書を確認して返済できるほどの利益を生み出せるかどうかを確認するわけです。

事業計画書を作成したとしても、その事業計画が実現不可能ならば、お金を貸した側にとっては回収できない可能性が高いので、そのような事業計画にお金を貸すはずがありません。

余談になりますが、金融機関から融資を受けるとき以外でも、事業計画書の提出が求められる場面があります。例えば、補助金の申請や、ビジネスコンテストへの応募のときです。この補助金の申請や、ビジネスコンテストへの応募の際に提出する事業計画書も、実現可能性が必ずチェックされます(配点箇所になっています)。

2.融資を受けるための必要書類と追加資料の提出

日本政策金融公庫への融資申し込みに際しては、必ず提出する必要のある書類(必要書類)と、必ず提出する必要はありませんが、提出した方が良い資料(追加資料)があります。

まず必要書類の提出については、個人と法人で若干の違いがあります。

確かに事業計画書や、創業計画書等の提出必要書類でも融資の審査担当者の事業に対する理解を促すことは可能です。しかし、例えば飲食店ならばメニュー表や新規出店物件の写真、ネット企業ならばソフトウェアのβ版画像や、パワーポイントで作成したビジネスモデルの図等の追加資料を提出することで審査担当者の事業に対する理解をさらに促進させることができます。

事業に対する審査担当者の理解が深ければ、彼らが公庫内の決済権者(上司)対しても説明しやすくなることでしょう。

また、例えば美容室を開業するとすれば、新規出店予定物件の写真を添付した方が審査担当者のイメージを膨らませることができ、上で説明した実現可能性の評価においても悪い影響は与えません。

3.専門家の活用

日本政策金融公庫への融資申込にあたっては、可能であれば、税理士や会計士等の専門家にサポートを受けた方がベターです。

可能であれば、専門家のサポートを受けた方が良いことは言うまでもありませんが、「絶対に」というわけではありません。

例えば融資を希望する経営者が、いきなり日本政策金融公庫の「融資の窓口」を訪問するよりも、税理士や会計士の紹介で融資を申し込んだ方が「ある程度の信用を得られる」という点でメリットがあります。

経営者だけで融資の申し込みをすれば、“不信”に思われることはないかもしれませんが、かと言って高い信用も得られないでしょう。

※ 会計士や、税理士の紹介での融資申込みは、公庫側にとっても、与信管理としての

の側面があります。

ただ専門家を活用する場合には、1点注意点があります。それは実績と信用のある専門家を活用するということです。こうした専門家を活用すれば、融資の可能性は格段に上がるはずです。

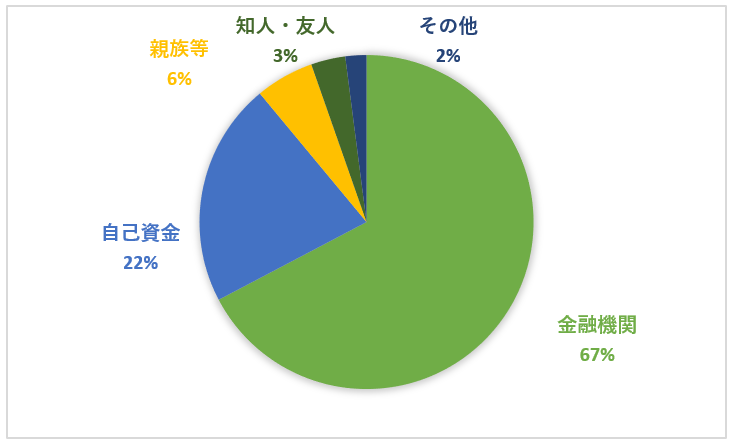

4.融資を受けるにあたっての自己資金の額

日本政策金融公庫からの融資を受けるにあたって、どれくらい自己資金を用意すれば良いかわからない経営者も多いのではないでしょうか。

例えば新たな事業を開始するにあたって、1000万円が必要だとします。

このときに1000万円のうちいくら自分(会社)のお金を用意すべきか、事業投資に必要な1000万円のうち100万円か、200万円かという疑問を抱くかもしれません。

この点に関して日本政策金融公庫総合研究所が調査結果を公表しています。その調査結果によると、事業投資に必要な資金のうち約22%は自己資金で賄っているようです。

(出所:日本政策金融公庫「2017年新規開業実態調査」を基に作成)

(出所:日本政策金融公庫「2017年新規開業実態調査」を基に作成)

5.コミュニケーション能力

融資の審査においては、これから着手しようとしている事業に審査担当者にわかりやすく説明する必要があります。また担当者からの質問に対してもわかりやすく説明する必要があります。

したがって、コミュニケーション能力は、融資を引き出したい経営者にとっては必須の能力と言えます。

事業について相手方にわかりやすく説明できなかったり、質問に対してわかりやすく説明できない場合には、審査担当者の心証が確実に悪くなります。

ただ経営者に求められるコミュニケーション能力は“高い”必要はありません。通常のコミュニケーション能力で問題ありませんし、低くなければOKです。

審査担当者からの質問に対しては、まず「結論」を明確に伝えて、その後に理由を説明しましょう。

6.経営チームの記載

会社を経営する際や、事業を推進する際には経営チームを組んで実行することも多いと思います。

経営(事業、新サービス)をチームとして実行する場合には、日本政策金融公庫に対して経営チームについてもアピールしましょう。

アピールの仕方としては、例えば、役員の顔写真や、その写真の横に役員の(社会人としての)キャリア、実績などを記載します。

このような記載をすることで、融資担当者に対して「会社に対する期待感」を植え付けることができます(また実現可能性の評価においても、評価の上昇する要因になります)。

こうしたチョットしたテクニックは日本政策金融公庫からの融資においても、積極的に活用した方が良いでしょう。

7.良き相談者が存在すること

日本政策金融公庫から融資を受けるにあたっては、借入希望者にとって良き相談相手が存在することも意外に重視されます。

例えば、海外で修業を積んだ靴職人が日本国内で独立して事業を開始するとします。靴職人は、靴の製作に関してはプロ中のプロです。しかし靴の製作に関してはプロではあるけれど、経営のプロであるとは限りません。

経営をして、売上と利益を得て、借入を返済していくうえではマーケティングに関する知識・経験はもちろん、経営管理、税金や法律、資金繰りなどの専門分野についての知識・経験が必要です。

この点は、靴職人に限ったことではなく、多くの経営者に当てはまることだと思います。

「良き相談相手の存在」は、融資担当者だけではなく、支店長クラスの方も重視していて、借入希望者側にとっては意外に盲点になりやすいので留意しておいた方が良いでしょう。

8.絶対外せない融資審査の勘所

話は前後しますが、日本政策金融公庫に借入申込書を提出した後に(借入希望者に)連絡が入ります。

連絡の内容は主に融資面談の日程調整と面談までに準備すべき書類の案内です。

融資面談においては通常、次のような事項について質問されたり、確認されます。

| 1.事業をする動機は明確か? |

| 2.新たに開始する事業についての知識や経験はあるか? |

| 3.事業を継続していく自信はあるか? |

| 4.家族の理解はあるか? |

| 5.必要な人材は確保できているか? |

| 6.会社や商品の強みは何か? |

| 7.売上高や利益は予測しているか? |

| 8.自己資金は準備しているか? |

これらの質問事項のうち、(意外かもしれませんが)融資審査において最も重要な質問の1は「事業する動機」でしょう。

事業に対する動機や、熱意が弱いと経営においては成果は出せませんし、動機が弱いと成果が出せない点については融資担当者も経験則で知っています。

例えば「融資を受けることができたら独立・起業する」と言った考え方だったり、「数年経営をしてみて成果を出せなかったら会社員に戻る」といった弱い気持ちでは、融資を受けることは厳しいですし、甘い気持ちでは経営で成果を出すのは難しいです。

また融資の審査を通じて、借入希望者(経営者)の人間性もチェックされ、いい加減な態度が垣間見れた場合には融資を受けることはかなり厳しくなります。

余談ですが、融資審査については、借入申込者の信用によって、難易度(厳しさ)が異なります。時どき、異常に厳しいときがあります。

9.融資担当者の稟議書作成を手伝う

無事に融資の面談が終了したとしても、それだけで日本政策金融公庫による融資が実行されるわけではありません。これは当然のこと。

融資の面談後は、社内の審査があります。すなわち、融資担当者が稟議書を作成し、上司による決裁を得る必要があります(借入金額によっては、支店決裁ではなく、本部決裁が必要なこともあります)。

いずれにしても融資実行の前提として、決裁権者による決裁が必要になり、決裁を得るための前提として融資担当者は稟議書を作成します。

したがって、決裁権者による決裁を得るために、(「2.融資を受けるための必要資料と追加資料」でお伝えしたこととも関連しますが)借入希望者は融資担当者が(決裁を得られるような)稟議書を作成しやすくするための十分な資料等を提供することをお勧めします。

例えば、ポジショニング・マップや、事業の概略を示すビジネスモデル図などは効果的になります(VCから資金調達する場合には、このポジショニング・マップやビジネスモデルを示す図などはほぼ必ず添付しています)。

また決裁権者が決裁に際して、(稟議書の内容について)融資担当者に質問した場合に、担当者が卒なく回答できるよう十分な情報を提供しておいた方が融資の確率は劇的に高くなることも事前に知っておいた方が良いでしょう。

【まとめ】日本政策金融公庫で融資を受けるために

日本政策金融公庫からの融資審査を通過させるための9つの秘訣についてお伝えしましたが、いかがでしたでしょうか。

ここまで説明した9つの秘訣を活用して、実際に1000万円(超)を借入れに成功しています。

融資にあたって9つの秘訣すべてを完璧にマスターするのは難しいかもしれませんが、借入にあたって多少は参考になる点もあったかと思いますので、しっかりと準備をして資金調達に臨みましょう。

コロナウイルスで打撃を受けている経営者が、公庫から特別融資を受けるための秘訣を次のリンク先の記事で解説しています。