飲食店経営や開業に必要な資金調達・銀行借入・融資のまとめ

2018/04/09

飲食店を開業・起業する場合や事業を継続する場合、業種を問わず、資金が必要になるわけですが、今回は資金到達のうち銀行借入・融資についてまとめてみました。

※ 下で掲載している画像については、中小企業庁が作成・公表しているパンフレットを基にしています。

飲食店経営をするための融資・借入

飲食店を経営する場合、開業する場合の主な資金調達としては、自己資金、間接金融すなわち借入、または直接金融いわゆる出資があります。

ここでは主に政府系の金融機関が用意している借入制度などをまとめました。

1. 保証人なしで融資を行う制度

まずは保証人なしで融資を受けることができる制度についてご紹介します。

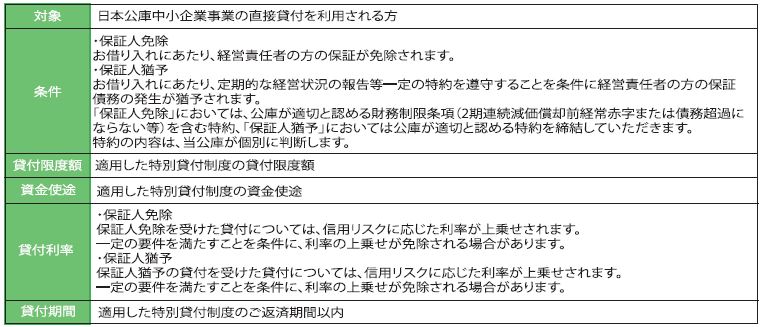

保証人特例制度

経営者の保証が免除されるためには金融機関との一定の特約が必要になります。

経営者保証免除制度

税務申告を2期以上実施し、直近1年間に返済遅延がないことなどの条件が必要です。

2. 一時的な資金繰りなどに活用できる制度

苦しい状況にある中小企業や小規模事業者をサポートする貸付制度です。

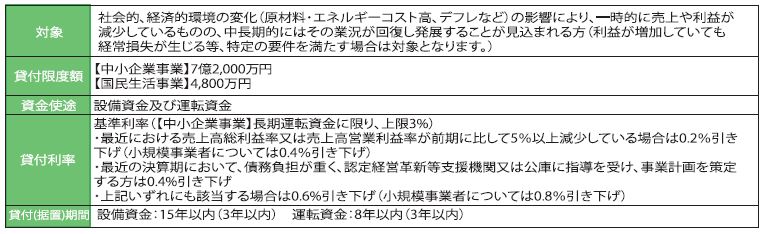

セーフティネット貸付 (経営環境変化対応資金)

経済環境の変化などにより一時的に経営は悪化しているけれど、中長期では業績の回復が見込まれる方が対象になります。

貸付限度額 最大で7億2,000万円

セーフティネット貸付 (金融環境変化対応資金)

金融機関との取引条件の変化によって、一時的に資金繰りが厳しいけれど、中長期では資金繰りが改善し経営が安定する見込がある方が対象です。

貸付限度額 最大で3億円(別枠)

セーフティネット貸付 (取引企業倒産対応資金)

取引企業の倒産により経営が困難になっている方が対象になります。

貸付限度額 最大で3億円(別枠)

企業再建資金

経営改善または経営再建等に取り組む方が対象になります。

貸付限度額 最大で7億2,000万円

セーフティネット保証

経営環境の急激な変化に直面し、経営に支障をきたしている中小企業、小規模事業者であり、管轄する市区長村長などの認定を受けている方が対象です。

保証限度額 最大で2億8,000万円

3. 低利で負担の少ない融資を受ける制度

目的と条件によって、低利で負担の少ない融資・保証を受ける制度をご紹介します。

新規開業支援資金

現在お勤めの企業と同じ業種の事業を始める方などが対象です。

貸付限度額 7,200万円

新事業育成資金

新規性、成長性のある事業を始めて概ね7年以内の方が対象になります。

貸付限度額 6億円

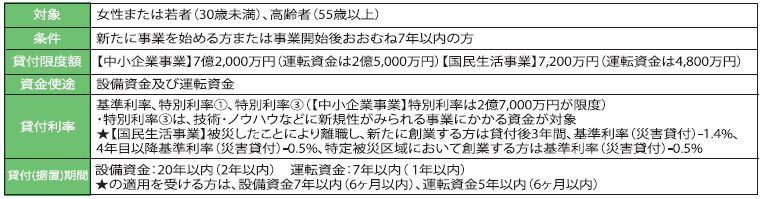

女性、若者/シニア起業家支援資金

女性や30歳未満の若者、55歳以上の高齢者が対象です。

貸付限度額 最大で7億2,000万円

企業活力強化資金

飲食店などを営む方で、店舗の新築・増改築や設備の導入を行う方が対象になります。

貸付限度額 最大で7億2,000万円

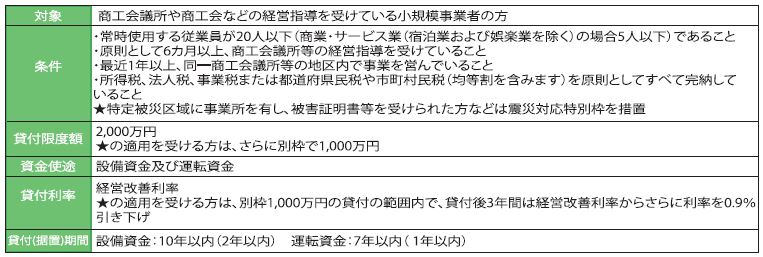

小規模事業者経営改善貸付制度(マル経)

商工会議所や商工会の経営指導を受けている小規模事業者の方が対象になります。

貸付限度額2,000万円

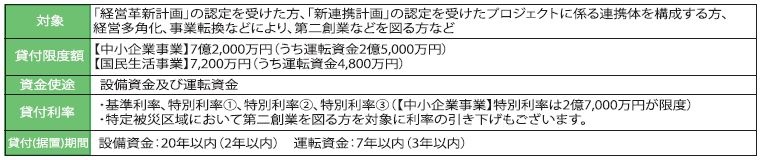

新事業活動促進資金

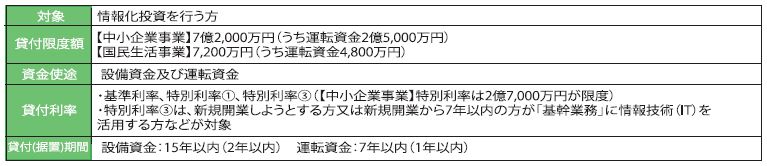

IT活用促進資金

情報化投資を行う方が対象です。

貸付限度額 最大で7億2,000万円

中小企業会計活用強化資金

中小企業の会計に関する指針などを適用している方などが対象になります。

貸付限度額 7億2,000万円

設備資金貸付利率特例制度

設備投資を行う方が対象です。

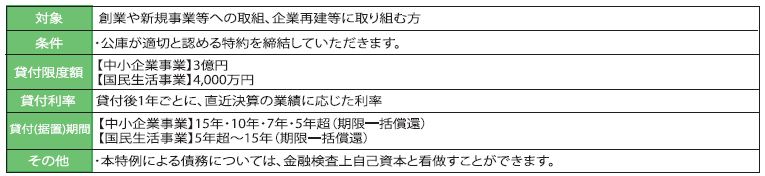

資本制ローン

創業や新規事業への取組、企業再建などに取り組む方が対象になります。

貸付限度額3億円

経営力強化保証制度

経営改善に取り組む方が対象です。

保証限度額、最大で2億8,000万円

創業関連保証・商業棟関連保証

これから創業を予定している方や創業5年未満の方であって、実効性の高い事業計画をお持ちの方が対象になります。

保証限度額2,500万円

再挑戦支援保証

過去に事業を廃止した経験のある方などで、これから新たに事業を開始するかたまたは事業開始後5年を経過していない方が対象です。

保証限度額1,000万円

経営改善サポート保証

中小企業再生支援協議会等の支援により作成した経営改善・再生計画に基づき、経営改善・事業再生を図る方が対象になります。

保証限度額 最大で2億8,000万円

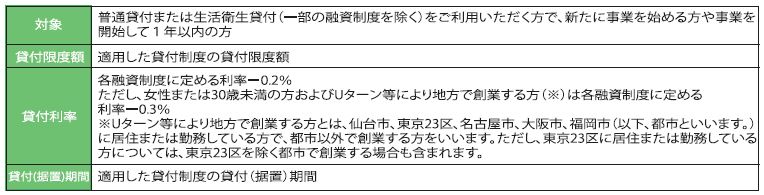

新創業融資制度(無担保・無保証人)

これから創業する方または税務申告を2期していない方が対象です。

貸付限度額 3,000万円

この制度を勧められるケースが多いと思います。

創業支援貸付利率特例制度

新たに事業を始める方や事業開始後1年以内の方が対象です。

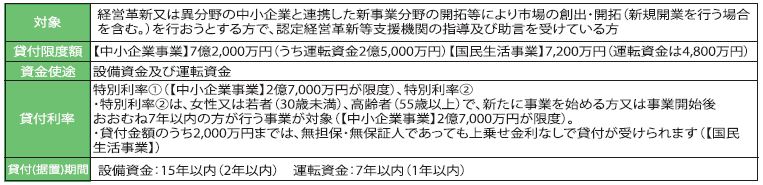

中小企業経営力強化資金

市場の開拓や創出を行おうとする方(新規に開業する場合を含む)で、

しかも2,000万円までは、無担保・無保証で借入可能です。

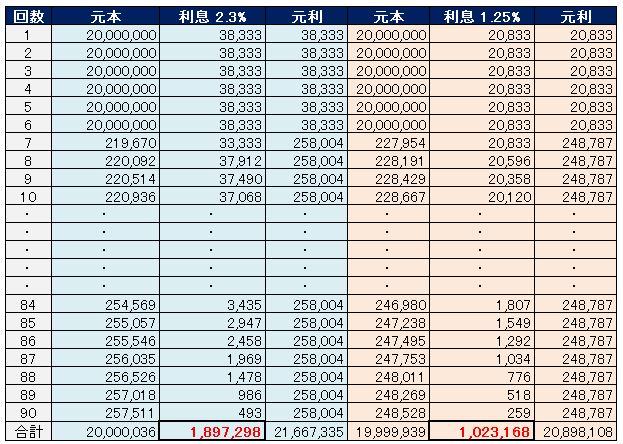

ここで新創業融資制度と中小企業経営力強化資金の金利の違いが、どれくらい利息に差が出るかをざっくり計算してみます。

借入金2,000万円、返済期間は7年で、元利金均等返済、6ヶ月据置とします。

このような貸付があることも、頭の片隅に置いておいても損はありません。

中小企業経営力強化資金についてはリンク先の記事で詳しく説明しています。

参考:【保存版】無担保・無保証・低金利の借入・融資制度とは?

この記事が気に入ったら、シェアして頂けると嬉しいです!

レコメンド

-

1

1 -

飲食店の経営力を向上させるための財務コンサルティング

飲食店のポジショニング・マップ このポジショニング・マップについて簡単に説明しま ...

-

2

2 -

【保存版】日本政策金融公庫の融資を99%通した単純な9つの秘訣!実際に1000万借入れたコツ

起業したり、新規事業を開始する場合には融資・借入を望む方も多いことでしょう。資金 ...

-

3

3 -

飲食店経営における管理会計とKPIのキホン

誤解の多いところですが、会計には3種類あります。 その3つの会計とは、財務会計、 ...

-

4

4 -

【管理会計】飲食店の価格戦略~値下げが販売量に与える影響は?

飲食業に限らず、どの業種でも商品や、サービスを「いくら」に設定するかは簡単なこと ...

-

5

5 -

【管理会計】撤退戦略として閉店すべき店舗の判断基準は?

上場企業以外のほとんどの企業は、主に税務会計ベースでF/S・決算書を作成している ...