【管理会計】撤退戦略として閉店すべき店舗の判断基準は?

2018/05/12

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

上場企業以外のほとんどの企業は、主に税務会計ベースでF/S・決算書を作成しているだけで、管理会計を巧く活用できていません。上場企業でさえ、管理会計を使いこなしている会社はそれほど多くはないはず。

そこで今回は、管理会計を活用していない場合の失敗例をクイズ&ストーリー形式で紹介し、会計士・税理士が失敗のカラクリを説明します。

設例は、飲食店を前提に展開しますが、小売り、サービス業など、すべての業種について同様に活用することができます。

まずは、本文をご覧ください。

Photo Credit:Mariko Kato

Photo Credit:Mariko Kato

東京、大阪、博多で、味噌ラーメン店を展開している株式会社美味

登場人物

社長の太井、営業部長の食杉、エリアマネージャーの上戸、社外取締役の数知沢(かずちさわ)

Contents

Q 撤退すべき店舗はどれか?

株式会社美味では、東京、大阪、博多で味噌ラーメン店を展開しているが、とんこつラーメンの本場博多では、味噌ラーメンが受け入れず業績が伸び悩んでいた。

夕方から始まった月例営業戦略MTGでのひとコマ

本社オフィスは新橋にある。

その会議室の座席には、既にMTGで使う資料が並べられていた。

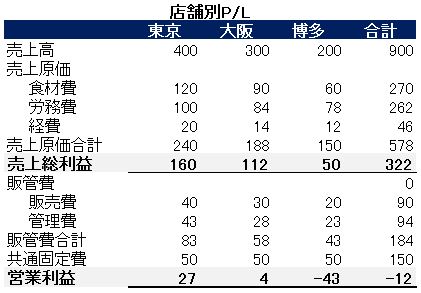

太井社長:「みんな、この店舗別P/Lを見て欲しいんだ。ご存じの通り、とんこつラーメンが本場の博多では、わが社自慢の味噌ラーメンが受け入れられず、ここ数年赤字が続いているという状況だ。しかも最近は博多店のすぐ近くに九州を代表するとんこつラーメン店が出店し、今後はもっと業績が厳しくなるかもしれない。」

このMTGに参加している食杉営業部長、エリアマネージャー上戸、社外取締役の数知沢が真剣に、配布された店舗別P/Lを見ているなか、太井社長は続けて話した。

太井社長:「今後、わが社の博多店はどうすべきだろうか?」

エリアマネージャー上戸は、購買部出身で、社内では一番お酒が強く、いつもお酒の席で仕入先と商談を進め、株式会社美味の原価率低下に最も貢献した実績のあるヤリ手のエリアマネージャーである。

エリアマネージャー上戸:「ここ数年赤字が続いてますし、唯一、大幅な営業損失を出しています。しかも競合店の出店で今後はますます集客が厳しくなるので、早急に撤退すべきだと思います。」

入社以来、営業畑だけを歩いてきた営業部長も強い意志のある言葉で続けた。

営業部長食杉:「私も撤退すべきだと思います。そもそもとんこつラーメンが本場の博多で、北海道にルーツのある味噌ラーメンが受け入れられるのは厳しいです。さらに博多区は人口減少が予想されているうえに、若者の流出も多い状況です。今後、高齢化社会が進んだとして、カロリーの高いラーメンをお年寄りが好んで食べるとも思えません。このまま会社全体の足を引っ張り博多店が赤字を垂れ流せば、いずれ資金はショートします。ここは戦略的撤退をすべきだと思います。」

この営業部長食杉の発言で、博多店の撤退は決定したかに思われたそのとき、社外取締役の数知沢は言葉を発した。

社外取締役数知沢:「ちょっと待ってください!結論を出すのはまだ早いと思います。実は、今日のMTGの議題を事前に総務部から入手して、経理部と一緒に資料を作ってきました。まずはこの資料をみてください。」

ずしぃーんとした社外取締役数知沢の百選練磨を感じさせる重低音な声が、他のMTG参加者の思考に一石を投じた。

社外取締役の数知沢は、非常勤として株式会社美味の経営に参加する社外取締役で、公認会計士試験に合格後、6年間大手会計事務所に勤務した後、ベンチャー企業のCFOとして株式公開に導くなど、“そこそこ”の実績を有する会計とファイナンスに明るい人物である。今では自らコンサルティング・ファームを経営している。

このように考えてしまう理由は次の1点に尽きると思います。

・そもそも管理会計がどういうものか、あるいは管理会計の活用方法・利用方法に明るくない。

しかし特定の損益だけに着目して店舗の撤退を判断すると悲劇が起こります。話の続きをみてみましょう。

戦略的に博多店は撤退すべきか?

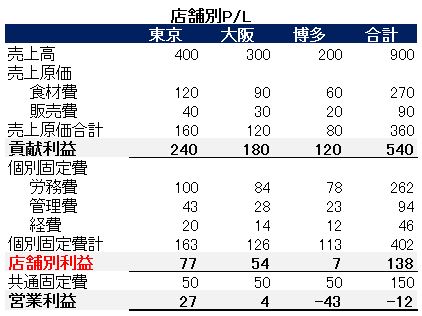

社外取締役の数知沢は、経理部と事前に作成した資料を営業戦略MTGの参加者に配布した。

数知沢:「今、みなさんに配布したのは直接原価計算に基づいて作成した店舗別P/Lです。」

直接原価計算というのは、簡単に言うと、費用を変動費と固定費に分解したものである。

社外取締役の数知沢は、MTGの冒頭で配布された店舗別P/Lを、さらに変動費と固定費に分解して作り直して参加者に配布したのであった。

数知沢:「みなさん、このP/Lを見てください。これは最初に配布された店舗別P/Lを変動費と固定費の観点から費用を分解して、作り直したものです。こうすれば博多から撤退すべきかどうか正しい経営判断ができます。営業部長、私の言わんとしていることがわかりますか?」

営業部長食杉:「いや、、、、」

営業部長食杉は、営業畑だけを歩いてきたため、数値にはとことん疎かった。

社外取締役数知沢:「各店舗の店舗別利益に着目してください。博多店の店舗別利益はプラスの値になっています。ということは、博多から撤退すべきではないのです。」

太井社長:「言いたいことがよくわからない。もう少し具体的に説明してくれるかな?」

ラーメン店の見習いから社会人人生をスタートさせた太井も、叩上げで社長になり、経営者として決算書までは読めるものの、管理会計までは手が回っていなかった。

数知沢はベンチャー企業でCFOをしていた頃、見事なプレゼンで次々に投資ファンドからお金を引っ張ったことを思い出しながら、得意げに話を続けた。

社外取締役数知沢:「各店舗の店舗別利益に着目してください。博多店の店舗別利益はプラスの値になっています。ということは、博多から撤退すべきではないのです。なぜかというと、博多店の店舗別損益がプラスということは、共通固定費の回収に貢献するからです。」

共通固定費とは、各店舗別に発生する費用ではなく、全社的に発生する費用のことである。

例えば、店舗全体を管理するために発生している総務部や経理部にかかるコストが共通固定費である。

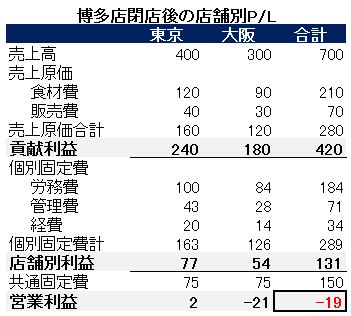

博多店を撤退したときのシミレーション

数知沢は、「この時を待っていました」と言わんばかりに、追加で資料を配布した。数々のプレゼンを乗り越えてきた数知沢にとって、この程度の説明は朝飯前である。

社外取締役数知沢:「追加で配布した資料を見て下さい。先ほど配布したものよりも赤字が膨らんでいます。

たとえ、博多店の営業利益はマイナスだったとしても、博多から撤退しない方が全社的にはメリットがあるんです。」

営業部長食杉:「おお、、、、こういうことだったんですか。」

数字に疎い食杉は、感心したように言った。

エリアマネージャー上戸:「さっきは単純な店舗別P/Lだけをみて、絶対に博多からは撤退すべきだと思いましたが、管理会計の視点で撤退の有無を判断すれば、撤退すべきではないという結論にひっくり返るんですね、、、危うく自分の判断が会社に損害を与えるところでした。」

意識高めの上戸は、ひとつ勉強になったというような顔つきだった。

太井社長:「それでは、当分の間、博多からは撤退しないことで決まりだな。それにしても流石は、数字に強い数知沢君だね。社外役員に就任してもらって良かったよ。もう少し、役員報酬を上げなくちゃいかんな。ガハハハハ。」

社長も満足したようだった。

Photo Credit:El Scrapeo

Photo Credit:El Scrapeo

営業戦略MTGが終わった頃、時刻は既に20時を過ぎていた。

味噌ラーメンを展開する株式会社美味の社長以下、3人のMTG参加者は、味噌ラーメン事業に従事するものの、実はみんなとんこつラーメンが大好きだった。

そこで4人は、夕食とMTGの打ち上げを兼ね、とんこつラーメンで有名な三風堂に足を運ぶことにした。

そして撤退し業績が回復すると思いきや、逆に赤字を膨らませた経験のある経営者も多いのではないでしょうか。赤字店を撤退させて逆に赤字が膨らんだ理由は、今回の記事に書いた通りです。

税務会計ベースで作成されたF/Sだけを基に経営判断すると、悲劇に合うことがあります。

撤退すべきか否かの判断は損益だけに着目するのではなく、店舗の運営が共通固定費の回収に貢献するかと否かという観点で判断する必要があります。

この記事が気に入ったら、シェアして頂けると嬉しいです!

レコメンド

-

1

1 -

飲食店の経営力を向上させるための財務コンサルティング

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

飲食店のポジショニング・マップ このポジショニング・マップについて簡単に説明しま ...

-

2

2 -

【保存版】日本政策金融公庫の融資を99%通した単純な9つの秘訣!実際に1000万借入れたコツ

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

起業したり、新規事業を開始する場合には融資・借入を望む方も多いことでしょう。資金 ...

-

3

3 -

飲食店経営における管理会計とKPIのキホン

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

誤解の多いところですが、会計には3種類あります。 その3つの会計とは、財務会計、 ...

-

4

4 -

【管理会計】飲食店の価格戦略~値下げが販売量に与える影響は?

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

飲食業に限らず、どの業種でも商品や、サービスを「いくら」に設定するかは簡単なこと ...

-

5

5 -

【管理会計】撤退戦略として閉店すべき店舗の判断基準は?

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

上場企業以外のほとんどの企業は、主に税務会計ベースでF/S・決算書を作成している ...

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524