もう少しだけ詳しく原価率のお話をしよう。

2018/05/12

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

工業簿記と原価計算という2つの原価の計算方法があります。

両者とも原価を計算する点で共通していますが、原価計算の方がより精密に原価を計算するのに対して、工業簿記はザックリと原価を計算します。

この点に関しては、日商簿記を受験したことのある方はご存じだと思います。

さて前回、原価計算について次の記事を投稿しました。

この記事で、とても優しく原価の計算について説明しました。

そこで今回は、もう少しだけ詳しく原価について説明したいと思います。

※ 前回の記事を読んでいない方は、この記事でキホンを確認することをお勧めします。約1分程度で読めると思います。

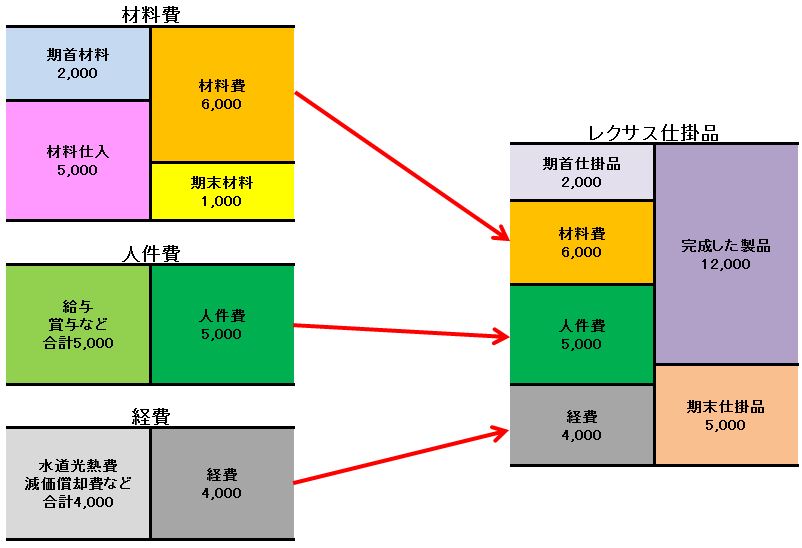

まずは仕掛品に原価を集計する

前回に引き続き、今回もレクサスを例にお話します。

※ 前回同様、シンプルな例にするために間接費は無視します。

右図の仕掛品というのは、製作中の製品という意味です。

まず材料費というものは、通常、在庫があります。期首の在庫材料に当期仕入れた材料を加え、期末に残った材料(使用しなかった材料)を控除すれば、当期に消費した材料が把握できます。

上の図によれば、当期に消費した材料は6,000です。この6,000はレクサスの生産に投入されています。

人件費と経費については、基本的には、当期に発生した金額が、レクサスの生産にかかわったと考えて良いでしょう。当期は、人件費5,000、経費4,000がレクサスの生産過程で発生したとします。

未だ完成していない、生産途中のレクサスにも(仕掛品)にも期首の在庫と期末の在庫があります。

期首の仕掛品に当期発生した材料費6,000、人件費5,000、経費4,000を加え、期末の仕掛品を控除すれば、当期に完成したレクサスの原価を把握することができます。

当期に完成したレクサスの原価は12,000になります。

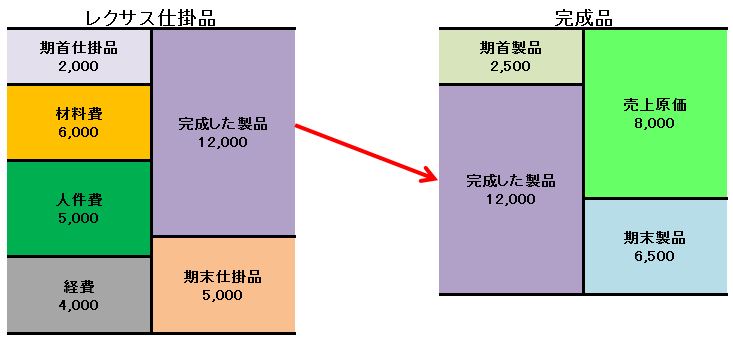

製品に原価を集計する

生産途中のレクサスの仕掛品に期首と期末の在庫があったように、既に完成しているレクサスにも期首と期末の在庫があります。

既に完成している期首のレクサス在庫に当期完成したレクサスの原価12,000を加え、期末に売れ残っている在庫を控除すれば、当期に売れたレクサスの売上原価を把握することができます(下図参照)。

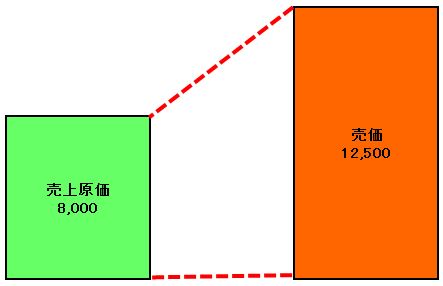

これによれば売上原価は8,000になります。

そして、これを売価12,500で販売すれば、原価率は64%になります。

8,000÷12,500=64%

これが原価率を計算する際の、基本的な流れです。このようにボックスを使うと原価の流れがわかりやすいですね。

ちなみにボックスの右半分の金額合計と左半分金額合計は一致することも、合わせて確認してください(材料、人件費、経費、仕掛品など)。

参考:【まとめ】原価率に関する記事を一覧にしてまとめました。

この記事が気に入ったら、シェアして頂けると嬉しいです!

レコメンド

-

1

1 -

飲食店の経営力を向上させるための財務コンサルティング

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

飲食店のポジショニング・マップ このポジショニング・マップについて簡単に説明しま ...

-

2

2 -

【保存版】日本政策金融公庫の融資を99%通した単純な9つの秘訣!実際に1000万借入れたコツ

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

起業したり、新規事業を開始する場合には融資・借入を望む方も多いことでしょう。資金 ...

-

3

3 -

飲食店経営における管理会計とKPIのキホン

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

誤解の多いところですが、会計には3種類あります。 その3つの会計とは、財務会計、 ...

-

4

4 -

【管理会計】飲食店の価格戦略~値下げが販売量に与える影響は?

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

飲食業に限らず、どの業種でも商品や、サービスを「いくら」に設定するかは簡単なこと ...

-

5

5 -

【管理会計】撤退戦略として閉店すべき店舗の判断基準は?

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

上場企業以外のほとんどの企業は、主に税務会計ベースでF/S・決算書を作成している ...

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524