【節税⑤】減価償却費の節税にはワナもある!

2016/05/25

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

減価償却費という費用を計上すると、会社のキャッシュ・フローはプラスになるということは、拙著のなかで記載した通りです。

詳しいことは著書のなかで図解付きで説明していますが、費用を計上するにもかかわらずキャッシュ・フローがプラスになる、資金繰りが良くなるということに違和感をもつ方も多いと思います。

さて今回は、減価償却費による節税についてのお話です。

Contents

減価償却とは?

先日、ある社長とお話した際に“会計の本は一切読まない”とおっしゃっていました。そのような方もいらっしゃると思うので、まずは簡単に減価償却について説明します。

例えば、建物を10億円で購入した際に、購入した年度に10億円を費用として一括計上しないでその建物を使用する期間にわたって毎年費用(例えば、毎年5000万円づつ計上)を計上するということです。

こうした方が利益を正確に計算できるという考え方が、減価償却の根本にあります。

上場企業が規則的に減価償却費を計上しないと、監査法人からイエローカードを出されますが、非上場企業の場合は減価償却費を弾力的に利用してる会社が多いと思います。

減価償却費による節税の王道

これは既にご存じの方も多いと思いますが、減価償却費を多く計上すれば利益は圧縮されるので税金は減少します。

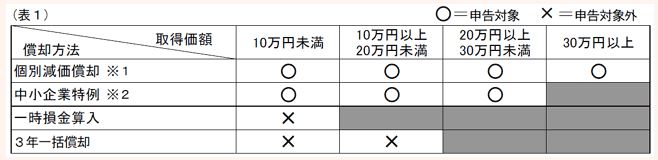

もちろん、減価償却費の計上には限度額があります。ただ次のような特例も用意されています。

具体的には、資本金1億円以下の会社が取得価額30万円未満である減価償却資産を (平成18年4月1日から平成28年3月31日までの間に) 取得などして事業の用に供した場合には、全額を損金に算入することができます。

毎年少しづつ減価償却するよりも、この特例を活用すれば全額損金算入できるので、その分、利益は圧縮され節税になります。

この節税方法は有名です。

忘れてはいけない償却資産税

上で説明したように、30万円未満の償却資産を全額償却すると、法人税は節税できます。

(出所:東京都主税局)

(出所:東京都主税局)

この点は、見落としがちなので注意が必要です。

まとめ

特例を利用して、全額損金として処理し法人税の節税メリットをとるか、償却資産税を気にして全額損金にしないかは、会社の状況と方針によって異なる思います。

どちらの処理が会社にとってメリットが大きいかは、税理士に相談するなどして慎重に検討してください。

この記事が気に入ったら、シェアして頂けると嬉しいです!

レコメンド

-

1

1 -

飲食店の経営力を向上させるための財務コンサルティング

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

飲食店のポジショニング・マップ このポジショニング・マップについて簡単に説明しま ...

-

2

2 -

【保存版】日本政策金融公庫の融資を99%通した単純な9つの秘訣!実際に1000万借入れたコツ

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

起業したり、新規事業を開始する場合には融資・借入を望む方も多いことでしょう。資金 ...

-

3

3 -

飲食店経営における管理会計とKPIのキホン

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

誤解の多いところですが、会計には3種類あります。 その3つの会計とは、財務会計、 ...

-

4

4 -

【管理会計】飲食店の価格戦略~値下げが販売量に与える影響は?

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

飲食業に限らず、どの業種でも商品や、サービスを「いくら」に設定するかは簡単なこと ...

-

5

5 -

【管理会計】撤退戦略として閉店すべき店舗の判断基準は?

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524

上場企業以外のほとんどの企業は、主に税務会計ベースでF/S・決算書を作成している ...

Warning: Use of undefined constant user_level - assumed 'user_level' (this will throw an Error in a future version of PHP) in /home/users/0/knowledge/web/food-doctor.jp/wp-content/plugins/ultimate-google-analytics/ultimate_ga.php on line 524